La nueva radiografía de JLL y ACW retrata un sector que deja de crecer al azar y empieza a elegir: se profesionaliza, se polariza, se concentra. Las cifras del informe cuentan más de una historia.

El coworking está desmontando, pieza a pieza, las premisas de las que nació. Y lo hace justo cuando sus propias cuentas demuestran que esas premisas eran su principal activo.

La Radiografía del Sector de Coworking y Oficinas Flexibles en España de JLL y ACW (primer trimestre de 2026) es una fotografía completa del sector: 181 centros, unos 304.000 metros cuadrados gestionados, 20 ciudades. Registra lo que el mercado hace, no lo que los operadores dicen que hacen.

La tesis oficial es tranquilizadora: el sector madura, se profesionaliza, se concentra. Mi lectura, a través de las mismas cifras, es más incómoda que la que, siendo correcta, cuenta el informe. El coworking está olvidando lentamente por qué nació.

La profesionalización es también una liquidación

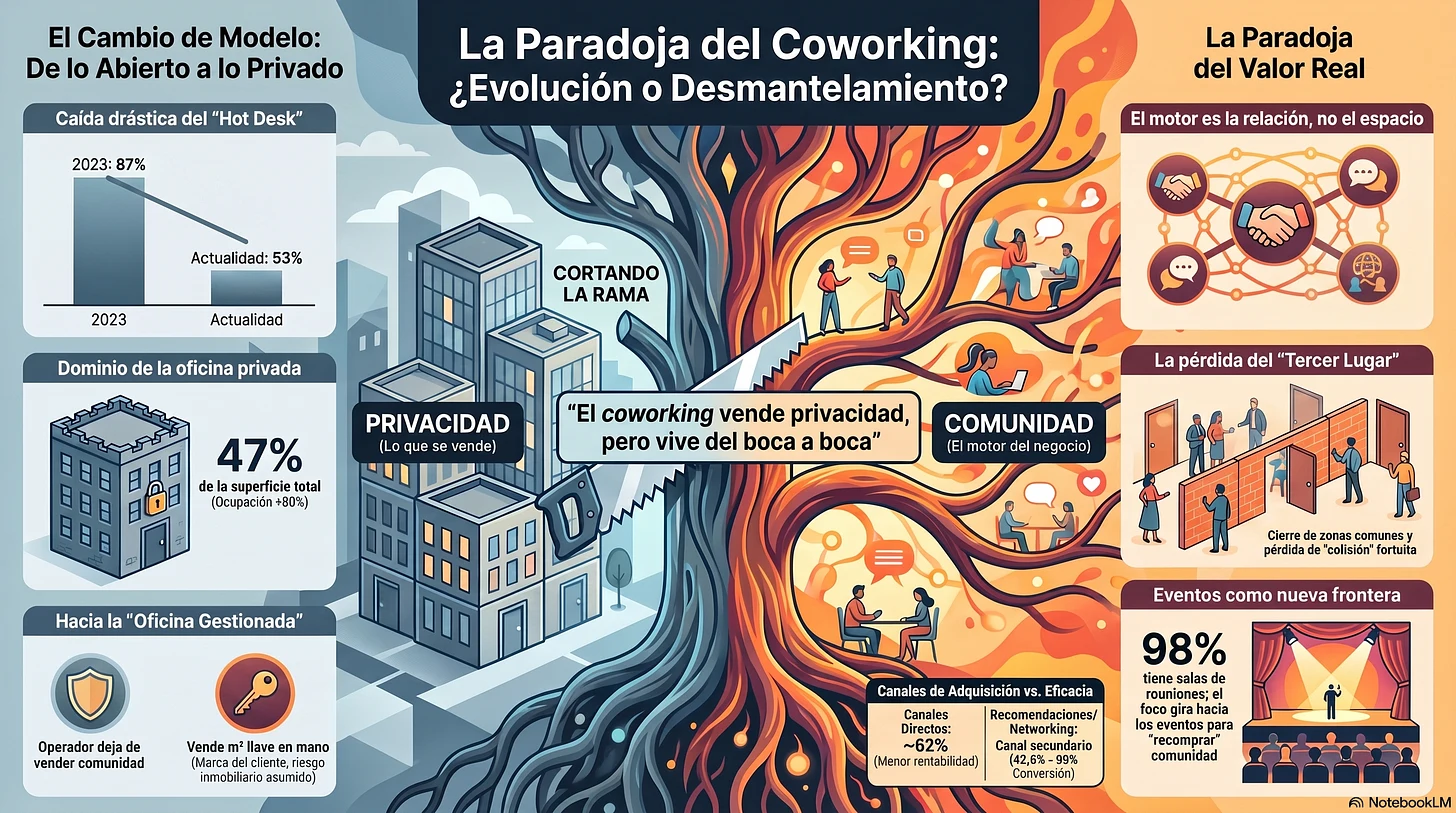

El dato más rotundo del informe marca el fin de una época.

El hot desk, el escritorio abierto y compartido, símbolo mismo del coworking de los orígenes, lo ofrecía el 87% de los operadores en 2023. En tres años, un tercio del sector ha eliminado el servicio, y estamos en el 53%.

Las oficinas privadas alcanzan al menos el 47% de la superficie del sector, y más de siete de cada diez operadores las ocupan por encima del 80%. Es, con diferencia, el producto que mejor aguanta.

En medio crece un tercer modelo, la oficina gestionada: espacios a medida, con la identidad de la empresa cliente, pero sin los compromisos de un alquiler tradicional. Privacidad, marca, control. El informe lo presenta como una buena noticia para las cuentas, y en buena parte lo es. Pero, ¿qué supone en la práctica?

En la oficina gestionada, el operador se hace cargo del espacio, lo equipa y lo alquila con el rótulo del cliente, quedándose encima el riesgo inmobiliario que la empresa ya no quiere llevar a su balance. Es un servicio valioso. Es también, mirado de cerca, otro oficio. El operador deja de vender comunidad y servicios y pasa a vender metros cuadrados equipados con un margen encima. Se convierte en un subarrendador de lujo: un negocio inmobiliario y financiero, ya no un negocio de relaciones. La distancia con la oficina tradicional, de nuevo, se acorta.

El informe lee todo esto como señal de madurez, y es verdad. Pero es media verdad. Porque lo que llamamos profesionalización es también el desmantelamiento de lo que distinguía al coworking de una oficina cualquiera. El espacio abierto era incómodo, ruidoso, poco rentable por metro cuadrado. Era también lo único que el coworking tenía y la oficina corporativa no. El sector está ganando la carrera de la eficiencia convirtiéndose exactamente en aquello de lo que decía ser la alternativa: la oficina corporativa, con un café mejor y hasta una bonita terraza al atardecer, con plantas y todo.

Lo que se reduce no son los escritorios

Sería fácil quedarse en la nostalgia de los escritorios compartidos, y sería un error. Nadie echa de menos el ruido ni la falta de privacidad. La demanda de oficinas reservadas es real y legítima, y los operadores hacen bien en atenderla: quien trabaja quiere concentrarse, no socializar por obligación.

Quitar el espacio abierto no significa simplemente perder un tipo de puesto. Significa quitar el mecanismo que enciende la relación.

El valor del coworking nunca fue el escritorio: fue la colisión, el encuentro no planificado entre personas que no se buscaban y que, precisamente por eso, se encuentran.

Es el principio de los “terceros lugares” descrito por Ray Oldenburg hace cuarenta años: espacios que no son ni casa ni trabajo, donde la comunidad se forma por roce, no por cita previa. Quita el roce, y lo que queda es un edificio de puertas cerradas.

El coworking que se encierra en despachos privados resuelve un problema de concentración y crea uno de sentido. Se vuelve más eficiente y menos necesario.

Más ordenado, más sustituible.

He escrito sobre estos terceros lugares hace poco desde el otro lado: el coworking como heredero involuntario de una infraestructura cívica que la sociedad ha dejado de producir. Allí lo miraba desde fuera, desde la parte de quienes han perdido sus lugares de comunidad. Aquí lo miro desde dentro, desde la parte de quienes gestionan esos lugares y corren el riesgo de desmontarlos con sus propias manos.

Los números que aclaran las cosas

El informe demuestra, con un dato, lo exactamente contrario de lo que el sector está haciendo.

Los canales de captación más usados son los directos, alrededor del 62% del volumen. Pero si se mira la conversión, es decir, cuántas operaciones se cierran de verdad, la clasificación se invierte. Los clientes que llegan por el boca a boca convierten mejor que ningún otro: 42,6% de media, hasta casi el 50% en los grandes operadores. El networking, las relaciones, la recomendación de quien se ha encontrado a gusto: este es el canal comercial más rentable de todo el sector. No un extra, no un valor blando para el folleto. La palanca económica más dura que el informe mide.

Juntemos los dos hechos. Por un lado, el sector desmonta la comunidad como producto: fuera los escritorios abiertos, fuera la colisión, dentro tras las puertas. Por otro lado, vive de la comunidad como motor, porque son las relaciones las que retienen a los clientes.

El coworking vende privacidad y vive del boca a boca.

Está cortando la rama sobre la que madura el fruto del que se nutre.

Hay otro indicio en la misma dirección. Las salas de reuniones, antes una ventaja competitiva, las tiene hoy el 98% de los operadores: se han vuelto un estándar, no una diferencia. La nueva frontera, dice JLL, son los espacios para eventos. Un evento es una colisión organizada: el modo en que un espacio físico produce lo que una pantalla no sabe replicar. Incluso mientras cierra los escritorios, el sector intenta recomponer la comunidad bajo otro nombre.

Málaga, o la verdad vista desde dentro

Debo decir desde dónde opero, porque cambia el peso de lo que escribo. Gestiono dos espacios de coworking en Málaga, y la taxonomía de este informe me coloca, sin piedad, en el lugar incómodo.

El informe clasifica a los operadores por tamaño y por ubicación: dentro o fuera de Madrid y Barcelona. Quienes están fuera de las dos grandes ciudades, y por tanto también Innovation Campus, caen en los niveles que la radiografía describe con las palabras más duras: mercados secundarios, atrapados en la guerra de precios, expuestos a una vulnerabilidad estructural que los operadores prime no conocen. Los grandes, en las zonas prime, pueden permitirse tarifas premium, expansión agresiva, clientes que pagan la personalización por encima del precio. El secundario no. El secundario, dice el informe, compite a la baja o no compite.

Sería cómodo fingir no estar ahí, contar Málaga como la excepción: la ciudad que atrae multinacionales y nómadas de alto poder adquisitivo, citada en el informe justo después de Madrid y Barcelona. Es verdad, y es una buena noticia para la ciudad. Pero no cambia la geometría. El operador que trabaja aquí sigue, en el mapa del sector, en la casilla expuesta. Sostener las dos cosas a la vez, el orgullo de estar en una ciudad que sube y la lucidez de ocupar una posición frágil, es más honesto que contar solo una.

Y aquí la posición incómoda se convierte, bien mirada, en la indicación estratégica.

La apuesta de quien no puede ganar la carrera equivocada

Quien está en el mercado secundario nunca ganará la guerra de la escala y la privacidad.

No tiene los metros cuadrados, no tiene las tarifas, no tiene la renta de ubicación de las zonas prime. Perseguir a los grandes en su terreno (más despachos cerrados, más premium, más eficiencia por metro cuadrado) es una carrera perdida de antemano: es su carrera.

Queda otra palanca, y es justo la que las cifras premian y el sector infravalora: la relación. El boca a boca que convierte. Los eventos que llenan un espacio cuando la pantalla amenaza con vaciarlo. La comunidad devuelve a infraestructura: un valor que el informe mide en puntos de conversión, no en metros cuadrados.

No es una esperanza mía, está de nuevo en los datos, y me toca de cerca. Los dos espacios que gestionamos en Málaga, de unos 1.600 y 750 metros cuadrados fuera de las grandes ciudades, caen ambos en la misma franja: operadores de tamaño medio, lejos de Madrid y Barcelona. Y es exactamente la franja que el informe registra como la más orientada a la comunidad: más del 80% ofrece networking, y la mitad de sus clientes dice valorarlo. El secundario de mi tamaño no necesita inventar su palanca. Ya la tiene. El riesgo es que la olvide persiguiendo un modelo que no le pertenece, justo cuando la radiografía le muestra que esa palanca es la más rentable del oficio.

Hay una ironía final, y es la más seria. El empuje hacia la privacidad, la escala, el despacho cerrado es racional a nivel del operador individual: cada elección tiene sentido positivo en el balance. Pero sumadas, esas elecciones corren el riesgo de liquidar lo único que da al coworking una razón de existir distinta de la oficina corporativa. Es un modo en que un sector puede optimizarse hasta volverse irrelevante: una decisión sensata cada vez.

El informe dice que el sector crecerá de media casi un 16% en 2026. Pero la media importa poco: importará quién haya entendido qué está cambiando, no solo cuánto. Las oficinas privadas que ganan, los eventos que vuelven a marcar la diferencia, una ciudad secundaria que se descubre centro.

Si fuera hombre de apuestas, diría que 2026 premiará a quien haya entendido que su activo nunca fue el escritorio, sino lo que ocurría cuando dos personas, frente a un escritorio, se hablaban sin haberse dado cita.

Pero aquí se abre una fractura, y no es cuestión de poesía, sino de cuentas. Si la relación es la palanca que más convierte, entonces la comunidad tiene un valor económico preciso. Y hoy el mercado no sabe cómo ponerle precio. Sabemos cuánto vale un metro cuadrado de oficina privada, cuánto cobrar por la fibra o el aire acondicionado; no tenemos una tarifa para la densidad de relaciones. Mientras el software de gestión cuente solo las salas cerradas e ignore el boca a boca, seguiremos optimizando los metros y empobreciendo el negocio.

Pero ponerle precio a la comunidad es otra historia y otro balance. Quizá tema de un próximo artículo.